01

汇川技术是内资工控自动化龙头,整体来看,公司以电力电子技术、工控市场双维度拓展业务板块,进入至多产品平台、解决方案、工业软件领域;以电力电子为技术平台延伸价值链,在新能源汽车领域寻找更高的边际;同时在优势行业从核心零部件扩展到整机配套,优化价值创造能力,提升成长空间。

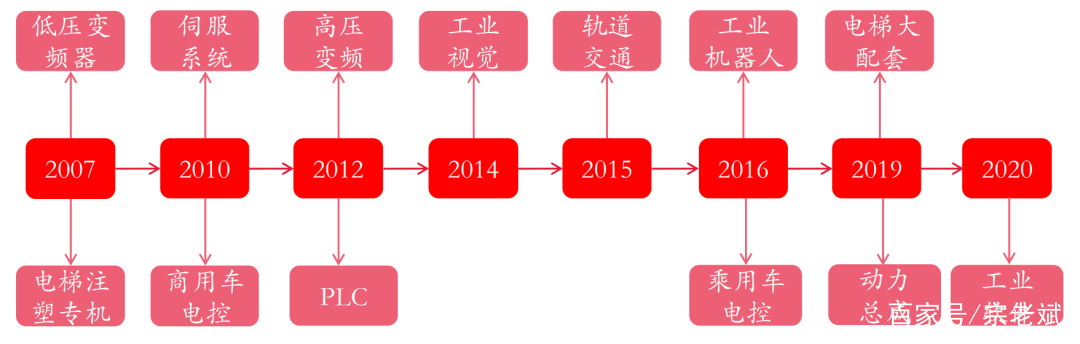

回顾公司发展历史,可分为如下几个阶段:

2003-2008年,公司创立初期以变频器及电梯一体化控制器为主要业务,市占率稳步提升。汇川技术由“华为系”十余名员工创立,公司成立初期致力于矢量变频器的研究与销售,当时国内变频器大部分以V/F产品为主,公司凭借高性价比的矢量变频产品迅速占领市场,2006-2008年公司变频器国内市占率达1.1%/1.6%/1.8%。

公司成立之初准确把握房地产市场的黄金期,2003年成立默纳克电梯厂,凭借公司在变频器领域的优势技术,在2005年推出NICE电梯一体机业务产品,成为国内电梯一体化产品的首创者,2008年公司电梯业务国内市占率达4.3%,跃居行业第二。

自创立至今,公司成熟型、成长型、潜力型业务协同发展。经过17年的发展,公司已建立起从潜力业务、成长型业务到成熟型业务的梯次业务体系。当前已形成通用自动化、电梯电气大配套、新能源汽车、工业机器人和轨道交通五大业务板块发展格局。

公司电梯业务属于成熟业务,国内市占率较高,2019年公司收购了上海贝思特,联手加速开拓跨国企业及海外市场业务,并完善了人机界面、门系统、线缆线束等产品系列,电梯业务可为公司提供稳定的现金流。

通用自动化业务属于成长型业务,由于该业务的主要竞争对手是外资品牌,公司凭借技术和营销能力不断进行进口替代,目前进口替代空间仍较大,具备良好的成长空间。

新能源汽车、机器人业务处于战略投入期,未来具备较强的增长潜力。

整体来看,公司一直定位服务于中高端设备制造商,通过自身研发与外延并购,从单一变频器生产商成长为智能制造解决方案供应商。

02

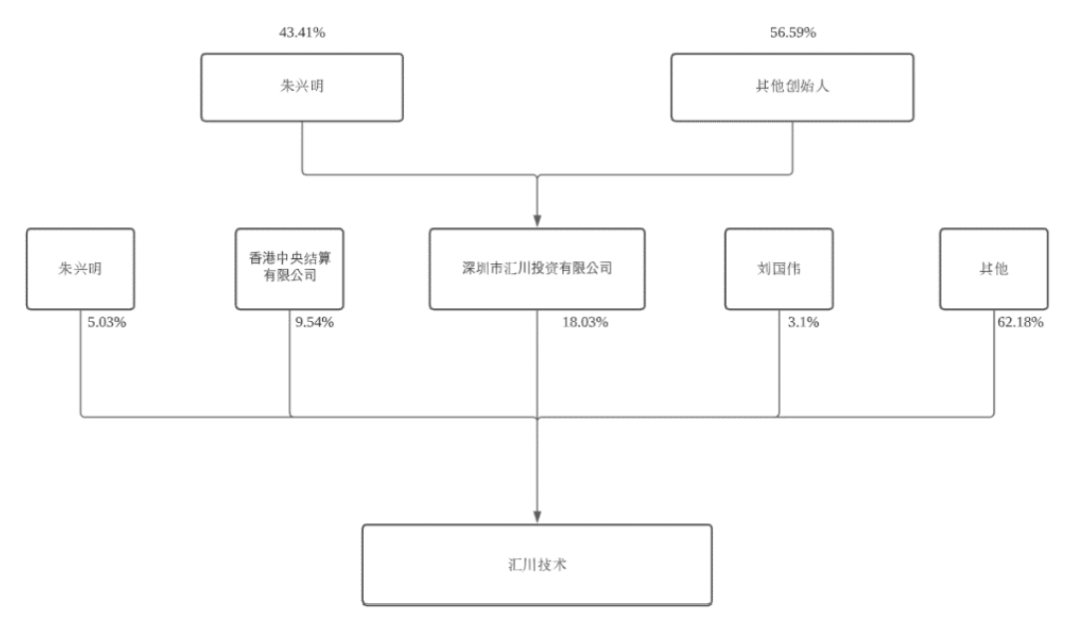

公司无控股股东,员工持股平台汇川投资为公司第一大股东。公司实际控制人为董事长、总裁朱兴明先生,其直接持有公司5.03%股权,并通过汇川投资持有公司18.03%股权。

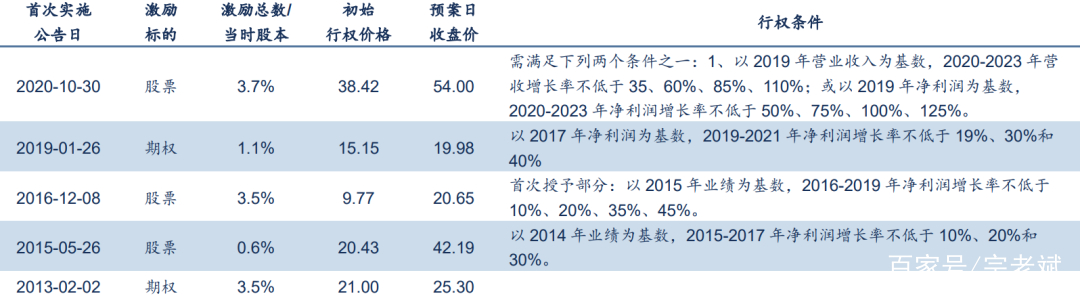

股权激励绑定员工与公司利益,保障公司业绩快速增长的同时给予员工较为丰厚回报。公司上市以来已实施五期股票/股权激励,其中最新一期设置的业绩考核目标中,2020-2023年营收及净利润增速均在20%以上,彰显了公司对未来发展的信心,同时从行权价格来看,行权价格普遍在市场价的7-8折左右,给予员工更大的动力促进公司业绩增长。

03

公司分业务板块与应用领域主要有:通用自动化业务、电梯电气大配套业务、新能源汽车业务、工业机器人业务。

下面一一来看。

公司的通用自动化业务属于工业自动化行业,涉及产品包括各类变频器、伺服系统、控制系统等核心部件及电气解决方案。

工业自动化产品下游应用市场广泛,包括空压机、起重、机床、等诸多现代工业领域,其市场需求与下游行业的产能扩张、设备升级换代、产线自动化与智能化水平提升等因素密切相关。

一般而言,下游行业设备需求量越大、自动化与智能化水平越高,其使用的工业自动化产品就越多。

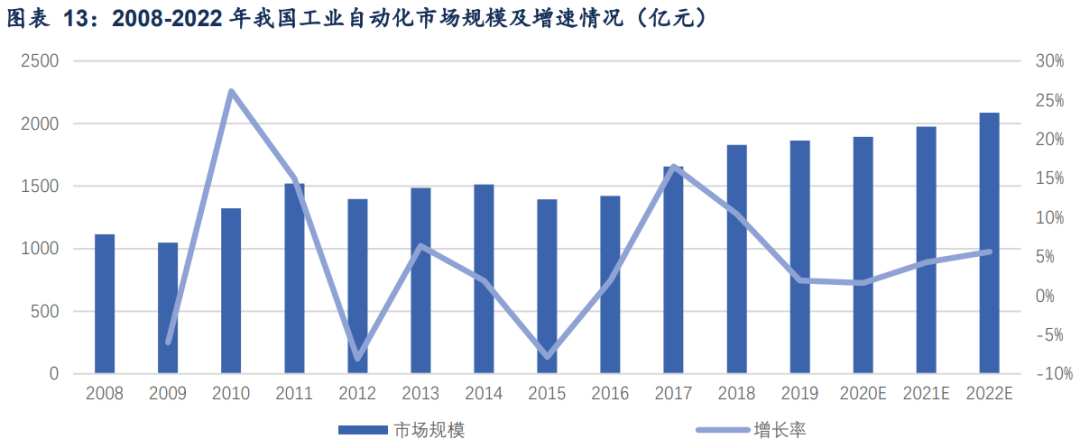

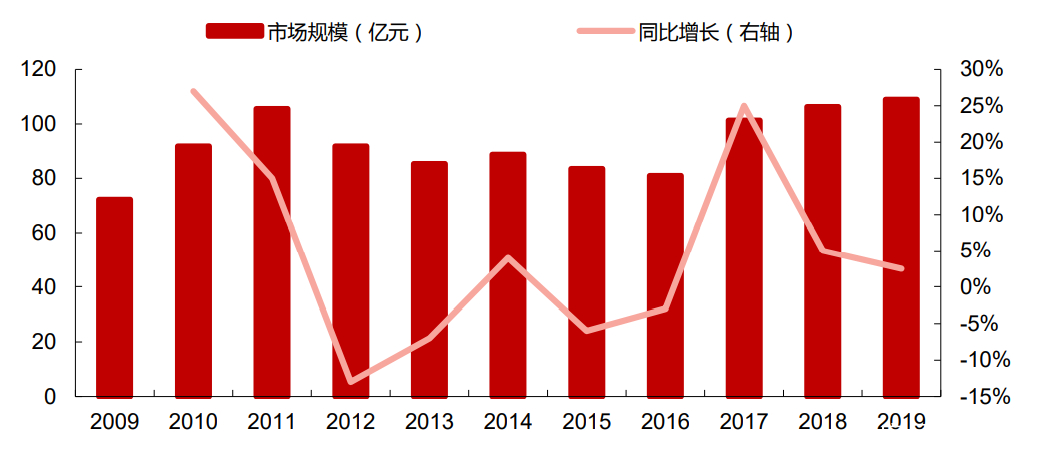

我国工业自动化行业起步晚,但发展快,2010-2020年复合增速为3.7%。从整体上看,2010-2020年期间,除2015-2016年受宏观经济低迷及去库存调结构导致工业自动化需求下滑外,我国工业自动化规模基本呈现逐年增长态势,据中国工控网统计,2020年我国工业自动化市场规模1895亿元,预计2022年市场规模2087亿元,复合增速5%。

变频器为公司标杆产品,公司具备龙头潜力。变频器为工控核心部件,下游应用广泛。变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。

根据变频器电压等级可以分为低压变频器(380V以下)和中高压变频器(660V以上),低压变频器主要应用于电梯、空调、起重机械、纺织机械等领域,中高压变频器的应用更偏向于重化行业,主要应用于冶金、电力、石化、采矿等领域。

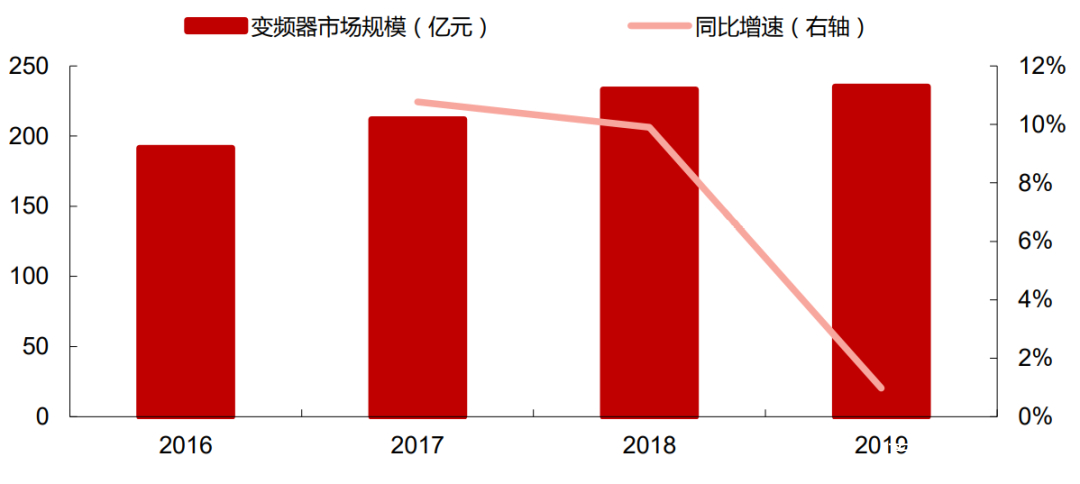

变频器市场较为成熟,市场规模约200亿。变频器是工业自动化的基础产品,其发展较早。2016-2019年我国变频器市场规模同比增速大幅回落,市场逐渐进入成熟状态。据MIR数据库统计,2016-2019年我国变频器市场规模分别为163.66/178.53/195.08/198.54亿元,分别同比增加9.09%/9.27%/1.77%。

外资品牌占据变频器市场主要份额,进口替代空间较大。上世纪80年代日本企业最先进入我国变频器市场,此后欧美品牌大量涌入,形成了欧美与日本品牌共同主导我国变频器市场的竞争格局。

据前瞻产业研究院的数据显示,近年来进口替代进程正在不断推进,国产企业正在逐步占据日本企业市场份额。2019年欧美、日本、国产变频器市场份额占比分别为55%/12%/33%,外资品牌占据67%的市场份额,进口替代空间大。

公司凭借技术优势进行进口替代,市占率不断提升。以汇川MD810/880高性能多机传动变频器与ABB的ACS880为例,在有传感器的情况下,公司MD810变频器在速度控制精度、转矩控制精度、转矩响应时间、过载能力等核心指标可以达到与ABB相同的水平。

公司与ABB产品的差异主要在于产品易用性与配套性方面,ABBAC880集成了起重机等机械应用的控制程序,其产品可用性更强,此外,ABB、西门子的产品线覆盖了全功率段的变频器和电机,用户在进行搭配时更为方便。

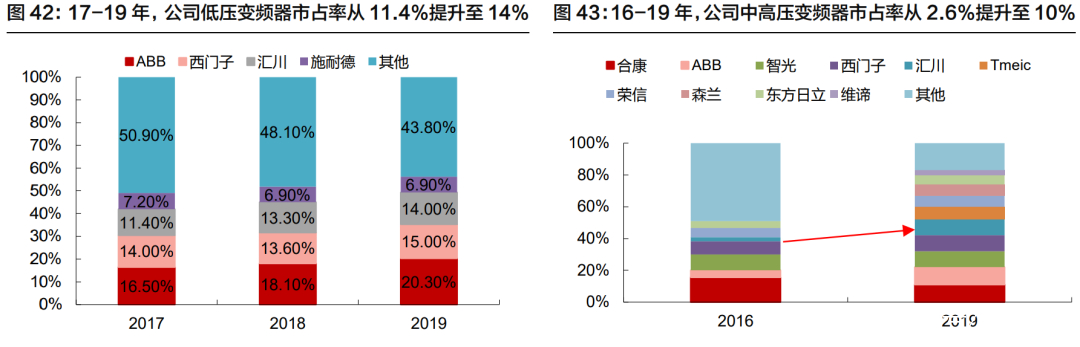

在价格方面,公司产品价格约为ABB同类产品价格的73%,公司凭借性价比优势,在低压变频器及中高压变频器市场逐步实现进口替代。17-19年,公司低压变频器市占率从11.4%提升至14%;16-19年,公司中高压变频器市占率从2.6%提升至10%。

技术+服务+品牌兼具备竞争力,公司市占率有望稳二争一。通过17年研发投入,目前公司产品核心性能与海外龙头ABB产品较为接近,在产品易用性、配套性方面仍有差距,但售价低于对标企业27%,具备性价比优势,会成为下游行业非龙头企业的重要选择标的。

与此同时,公司提供解决方案和产品定制化服务,以满足客户需求。此外,公司产品已广泛地应用于下游行业龙头企业,标杆项目建立,提升了公司品牌竞争力,2020年工控市场随固定资产投资提升而回暖,公司变频器市场占有率有望稳二争一。

04

变频器说完了,继续来看伺服系统和PLC。

伺服系统是工控的核心部件,主要应用于OEM市场。伺服系统是一种运动控制部件,主要是为了实现电控系统精准快速的位置控制,是电控系统的重要元件。

按所用驱动元件的类型,伺服系统可分为机电伺服系统、液压伺服系统和气动伺服系统。按照功率大小伺服系统可以分为小型伺服、中型伺服和大型伺服系统,目前市场以中小型伺服为主,占比达82%。

伺服产品主要应用于OEM市场,其中机床、电子制造设备和纺织机械是其主要的下游市场,占比分别为27%/17%/12%。

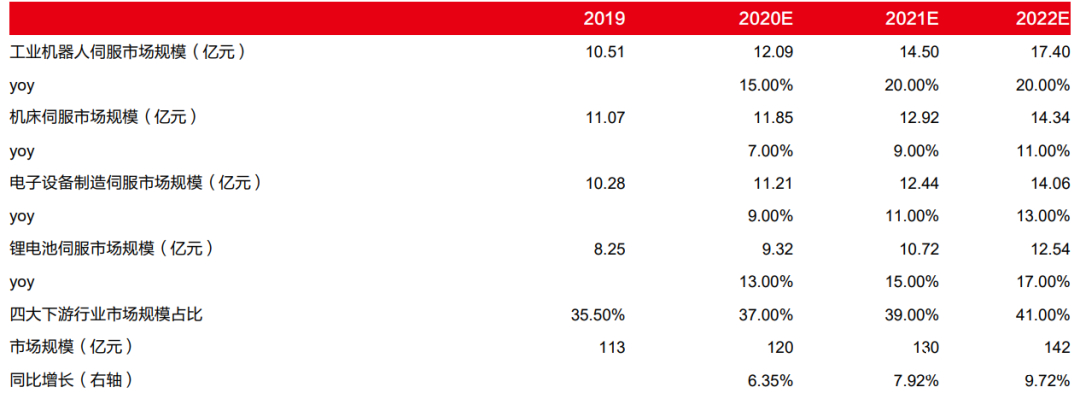

2020年国内伺服系统市场规模有望达120亿元。伺服系统下游以工业机器人、机床、电子设备制造、锂电池为主,这四个行业伺服市场规模占总规模的35%,这四个行业属于制造业的战略产业,预计2020-2022年以上四个领域伺服系统市场规模分别同比提升15%/20%/20%、7%/9%/11%、9%/11%/13%、13%/15%/17%。

由于锂电池、电子设备和工业机器人以新兴行业为主,预计2020-2022年以上四个领域伺服系统市场规模占总市场规模比重将有所上升,分别为37%/39%/41%。基于以上假设,预计2020-2022年伺服系统行业市场规模分别为120/130/142亿元,分别同比提升6.35%/7.92%/9.72%。

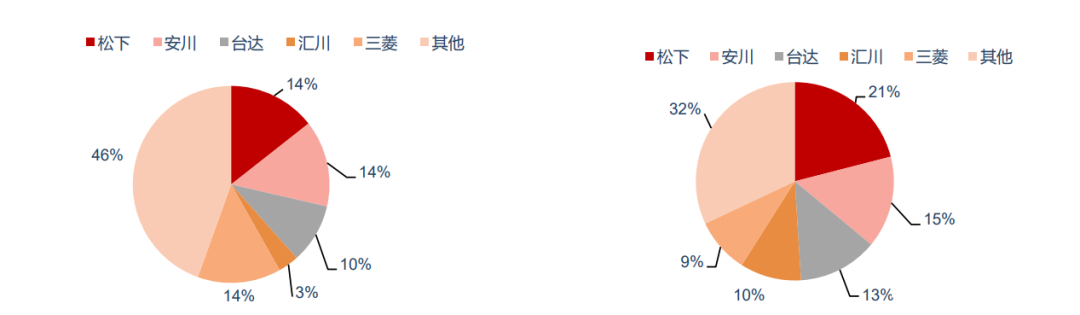

我国伺服市场以日系品牌为主,进口替代空间巨大。目前,我国伺服电机系统市场主要被日本品牌占据,2019年松下、三菱电机、安川、三洋、富士占据了我国约50%的市场份额;欧美品牌以美国罗克韦尔及德国西门子、伦茨、博世力士乐、施耐德为主,占据了我国约23%的市场,国产品牌以汇川、东元、台达为代表的品牌占据27%的市场份额。目前外资占据了近73%的市场份额,进口替代空间较大。

12年技术积累,公司技术实力可与龙头比肩。伺服系统技术难度高于变频器,变频器属于传动控制,而伺服属于运动控制,其需要形成闭环的控制系统,因此伺服系统控制精度、性能、响应速度更高,技术难度更大。

2008年公司董事长提出“伺服才是未来自动化最核心的产品”,开始进行大量的研发投入,率先于2008年推出注塑机专用伺服;于2011年设立意大利研发中心,引入欧洲伺服技术;2013年收购宁波伊士通,推出电液伺服产品,降低了50%的能耗,在专用伺服领域站稳脚跟;此后进一步切入通用伺服领域,通过定制化开发进入塑料、纺织、包装领域,公司目前技术水平已超越台达,比肩松下、安川。

持续进口替代,公司市占率有望不断提升。经过12年的产品、技术和市场积累,公司伺服市占率由2015年的3.4%提高到2019年的10.1%,成为行业市占率第四、内资市占率最高的企业。在国产化替代的大趋势下,伺服系统作为制造业升级的核心部件,十四五期间国产化替代需求将进一步提升。

公司通过不断的技术迭代,以及对市场需求的精准把握,相比外资具备更高的服务和产品灵活性,且海外疫情导致外资产能停滞,为公司提供了弯道超车的机会,预计2020-2022公司伺服市占率有望提升至20%/25%/30%。公司伺服业务长期目标是“双50”,即营业收入做到50亿,国内市占率达50%。

可编程逻辑控制器(PLC)实质是一种专用于工业控制的计算机,通过数字或模拟式控制各种类型的机械或生产过程,PLC作为工业自动化三大支柱之一,在工控中起着至关重要作用。

根据PLC产品I/O点数的数量,可以将PLC产品分为小型、中型、大型三类,I/O点数越多控制关系越复杂。小型PLCI/O点数较少,多用于OEM市场,主要面向纺织机械、包装机械及机床;中大型PLC多用于项目型市场,主要应用于汽车、冶金和机床。

2019年大型、中型、小型市场分别占比45%/37%/18%,小型PLC占据主要OEM市场份额。

PLC国产品牌市占率较低,进口替代空间较大。PLC偏技术密集型产品,技术壁垒较高,目前欧美品牌在网络、软件等方面占据竞争优势,在大中型PLC市场中占据领导地位,2019年大中型PLC市场欧美品牌占据50%的市场份额。

以信捷、汇川为代表的国产品牌,多从技术壁垒较低的小型PLC市场进行渗透,2019年小型PLC市场中欧美系、日系、国产系品牌市占率分别达到55%/25%/20%。从2019年PLC整体市场来看,国产品牌市占率约8%,其中市占率最高的即汇川技术,市占率约2.7%,其后为信捷电气市占率约2.6%。

公司PLC市场起步较晚,有望复制变频器领域的进口替代成功经验。公司2015年开始推出自主研发的小型和中型PLC,经过多年的研发,目前已拥有2款中型PLC产品、8款小型PLC产品,以及智能机械控制器产品,PLC产品线已逐渐完善,产品已在电梯、印刷包装、机床、纺织、石化、汽车制造等领域实现应用。

05

原文链接:https://baijiahao.baidu.com/s?id=1704603681443757971